최근 글로벌 전력 수요 폭증에 따른 해상풍력 시장의 확장과 특수선/MRO(유지보수) 사업 진출로 주목받고 있는 SK오션플랜트에 대해 심층 분석해 보겠습니다.

1. 기업 개요: 삼강엠앤티에서 SK오션플랜트로, 해상풍력의 절대 강자

SK오션플랜트(구 삼강엠앤티)는 해상풍력 하부구조물(재킷, 모노파일 등)과 조선(특수선), 해양플랜트 사업을 영위하는 기업입니다. 특히 대만 등 아시아 해상풍력 시장에서 압도적인 하부구조물 수주 실적을 쌓아왔으며, 최근에는 미국 해군 함정 MRO 사업을 위한 MSRA(함정정비협약) 자격을 취득하며 방산 분야로도 보폭을 넓히고 있습니다.

SK오션플랜트 양촌/용정지구 부지 신야드 조감도

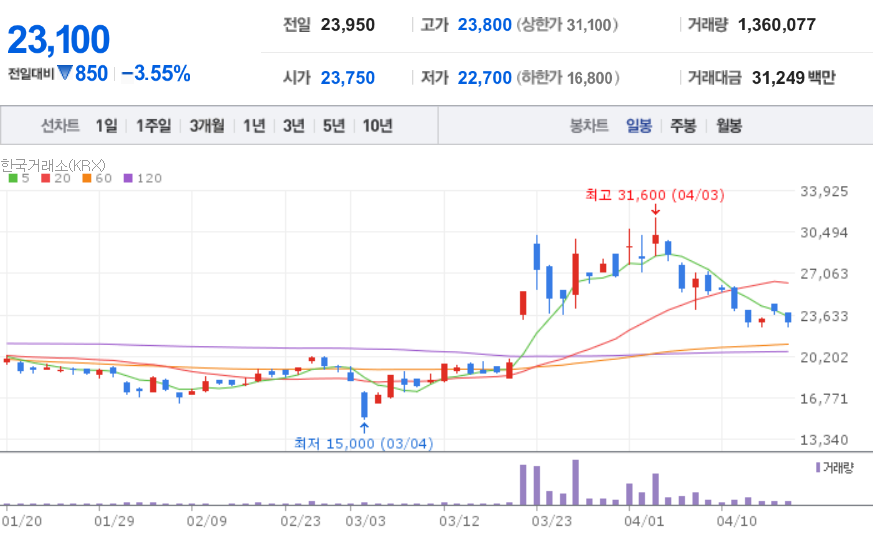

2. 주요 실적 및 배당 지표 (2026년 4월 17일 종가 기준)

2025년 결산 실적(매출 약 9,654억 원)은 역대 최고 수준을 기록했으나, 2026년 회사 측 가이던스는 국내 프로젝트(안마도 등) 지연 및 특수선 인도 감소를 반영하여 다소 보수적인 8,200억 원대 매출을 제시했습니다. 현재 주식 시장에서의 객관적 지표는 다음과 같습니다.

주요 지표

내용 (2026.04.17 마감 및 2025년 결산/2026년 가이던스 기준)

현재가

23,100원

시가총액

약 1조 4,432억 원

2025년 연간 매출액

9,654억 원 (전년 대비 성장)

2026년 회사 매출 전망

8,217억 원 (일부 프로젝트 지연으로 전년비 감소 가이던스)

시가배당률 (배당률)

0.00% (무배당)

배당성향

0% (현재 배당 미지급)

💡 [핵심 체크: 무배당 성장주] > 앞서 다루었던 HJ중공업과 마찬가지로 SK오션플랜트 역시 현재 배당을 지급하지 않고 있습니다. 이는 2026년 말 준공을 목표로 경남 고성에 50만 평 규모의 해상풍력 특화 ‘신야드(New Yard)’를 건설하는 데 막대한 자본(CAPEX)을 투입하고 있기 때문입니다. 잉여 현금을 주주 환원보다는 생산능력 확대라는 미래 성장에 쏟아붓고 있는 전형적인 ‘인프라 성장주’입니다.

3. 핵심 투자 포인트 3가지

① 2026년 2조 원 수주 파이프라인 가동 올해 이 기업의 핵심은 당장의 실적 수치보다 ‘신규 수주 공시’입니다. 대만 해상풍력 라운드 3, 국내 대형 프로젝트를 비롯해 유럽 해상 변전소(HVDC) 구조물 수주까지 합쳐 연간 2조 원 규모의 막대한 수주를 목표로 뛰고 있습니다. 수주 곳간이 찰수록 향후 실적의 가시성이 높아집니다.

② 신야드 준공(2026년 말)을 통한 캐파(CAPA) 폭발 기존 1조 원 수준의 생산 능력을 가진 야드에 더해, 신야드가 2026년 말에서 2027년 초 완성되면 총 3조 원 수준의 탑라인(매출)을 감당할 수 있는 세계 최고 수준의 해상풍력 제조 기지가 탄생합니다. 이는 회사의 펀더멘털을 완전히 뒤바꿀 메가톤급 호재입니다.

③ 미 해군 MRO 진출 및 특수선 포트폴리오 미국 함정 수리 시장 진입을 위한 필수 요건인 MSRA를 획득함에 따라, 단순 풍력 구조물 제조를 넘어 방산 및 MRO까지 포트폴리오를 다변화하고 있습니다. 이는 풍력 시장의 사이클이 둔화될 때 전사 실적을 방어해 줄 훌륭한 무기가 됩니다.

4. 투자 의견 및 리스크 점검

SK오션플랜트는 글로벌 전력 수요 폭증과 해상풍력 시장 개화의 수혜를 입을 수 있는 핵심 대장주입니다. 중장기적으로 신야드가 본격 가동되는 2027년 이후의 거대한 실적 점프를 바라보고 투자하는 기업입니다. 배당이 없기 때문에 단기적인 인컴(배당 수익)보다는 시세 차익과 기업 볼륨 성장에 베팅하는 성향의 투자자에게 적합합니다.

다만, 신규 진입 시 반드시 고려해야 할 리스크가 있습니다.

대주주(SK에코플랜트) 관련 지배구조 노이즈: 모회사인 SK에코플랜트의 재무 상태 및 상장(IPO) 지연 문제로 인해, 증권가 일각에서는 SK오션플랜트의 지분 매각(M&A) 가능성에 대한 불확실한 루머가 제기되기도 합니다. 이는 기업의 본업과 무관하게 단기 주가 변동성을 키우는 요인이 될 수 있습니다.

수주 지연 리스크: 국내외 정책 변화나 고금리로 인한 프로젝트 파이낸싱(PF) 조달 문제로 해상풍력 단지 착공이 지연(예: 안마도 지연 사태)될 경우, 매출 인식 시점이 뒤로 밀릴 수 있는 수주 산업 특유의 리스크가 존재합니다.

따라서 23,000원대 초반의 현재 가격에서는 단기 실적 부진 우려가 선반영되어 있으므로, ‘하반기 대규모 수주 달성’ 여부를 확인하시면서 긴 호흡으로 분할 매수하는 접근을 권장합니다.

⚠️ [투자 유의사항 및 면책 조항] > 본 포스팅은 금융/증권 정보 제공 및 개인적인 기업 분석을 목적으로 작성된 글이며, 특정 종목에 대한 매수·매도 추천이나 투자 권유가 절대 아닙니다. 주식 투자는 원금 손실의 위험이 있으며, 본 글에 포함된 전망이나 분석은 시장 상황에 따라 달라질 수 있습니다. 모든 투자의 최종 판단과 그에 따른 법적·재무적 책임은 오직 투자자 본인에게 있습니다.