최근 글로벌 철강 시황의 변동성 속에서도 묵묵히 캐시카우를 창출하며, 높은 주주환원율을 통해 주가 하방을 단단하게 방어하고 있는 강관(파이프) 분야의 절대 강자, 세아제강(306200)에 대해 심층 분석해 보겠습니다.

1. 기업 개요: 단순한 철강회사가 아닌, 에너지 인프라의 핵심 기업

세아제강은 건설, 조선, 자동차 등 다양한 산업에 쓰이는 강관(Steel Pipe)을 제조하는 기업입니다. 일반적인 철강재와 달리 동사의 주력 수익원은 북미 지역으로 수출되는 유정용 강관(OCTG)과 송유관입니다. 즉, 원유와 가스를 시추하고 운송하는 데 필수적인 ‘혈관’을 공급하는 기업으로, 글로벌 에너지 산업의 설비 투자(CAPEX) 사이클과 밀접하게 연동되는 비즈니스 모델을 가지고 있습니다.

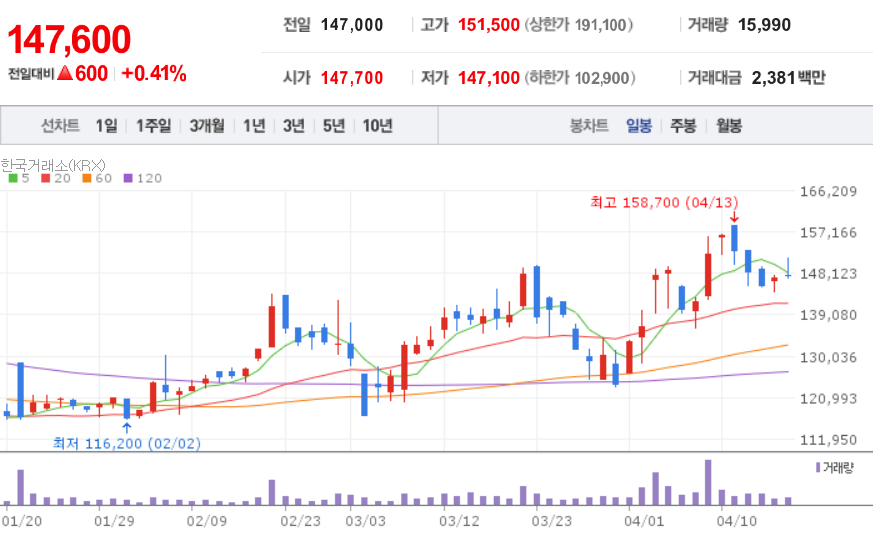

2. 주요 실적 및 배당 지표 (2026년 4월 기준)

북미 지역의 유정관 시황 조정에 따라 2022~2023년의 폭발적인 호황기 대비 2025년 실적은 다소 숨 고르기에 들어간 모습이지만, 여전히 제조업체로서 훌륭한 이익 창출력을 보여주고 있습니다. 주식 시장에서의 주요 객관적 지표와 배당 정보는 다음과 같습니다.

| 주요 지표 | 내용 (2025년 결산/추정 기준) |

| 현재가 (종가) | 147,600원 |

| 시가총액 | 약 4,186억 원 |

| 2025년 연간 매출액 | 약 1조 8,600억 원 내외 |

| 2025년 연간 영업이익 | 약 1,530억 원 수준 (견조한 흑자 기조 유지) |

| 시가배당률 (배당률) | 약 5.4% 수준 (주당 배당금 8,000원 기준) |

| 배당성향 | 약 18% ~ 20% 내외 |

💡 [핵심 체크: 세아제강의 압도적인 밸류에이션과 배당 매력]

- 극단적 저평가(PBR 0.3배): 세아제강의 현재 시가총액은 회사가 1년 동안 벌어들이는 영업이익의 3배가 채 되지 않으며, 회사가 보유한 자산 가치 대비 PBR(주가순자산비율)은 0.3~0.4배 수준에 불과합니다. 이는 장부상 가치보다 주가가 훨씬 싸게 거래되는 절대적 저평가 영역입니다.

- 고배당 방어력(5.4%): 주가가 크게 조정을 받으면서 시가배당률이 5% 중반대까지 올라왔습니다. 은행 예금 금리를 훌쩍 뛰어넘는 배당 수익은 주가 하락 시 강력한 ‘안전마진’ 역할을 해줍니다.

3. 핵심 투자 포인트 3가지

- ① 북미 유정용 강관(OCTG) 수출 캐시카우의 저력 북미 지역의 에너지 개발 수요가 유지되는 한 세아제강의 구조적인 이익 체력은 쉽게 꺾이지 않습니다. 비록 유가 변동이나 리그 수(시추기 수) 감소에 따라 판가 하락 압력이 존재하지만, 오랜 기간 다져온 현지 유통 네트워크와 원가 경쟁력을 바탕으로 안정적인 현금(Cash Flow)을 지속 창출하고 있습니다.

- ② 해상풍력 등 친환경 에너지 전환의 숨은 수혜주 전통적인 화석연료 파이프라인 외에도 새로운 모멘텀이 자라고 있습니다. 글로벌 해상풍력 단지 건설이 확대됨에 따라 해저에 풍력 발전기를 고정하는 데 쓰이는 ‘핀파일(Pin Pile)’ 등 특수 구조용 강관의 수요가 증가하고 있습니다. 이는 전통 철강주라는 한계를 넘어 친환경 에너지 테마로 밸류에이션이 리레이팅(재평가)될 수 있는 중요한 요소입니다.

- ③ 우수한 재무 건전성과 주주환원 정책 막대한 이익 잉여금을 바탕으로 재무 구조가 매우 탄탄합니다. 그룹 차원(세아베스틸지주 등)에서 최근 기업가치 제고(밸류업) 계획을 연이어 발표하는 등 주주환원에 대한 의지가 확고하여, 향후 자사주 매입이나 배당금 증액에 대한 시장의 기대감도 살아있습니다.

4. 투자 의견 및 리스크 점검

세아제강은 ‘극단적인 저평가’와 ‘5%대의 든든한 고배당’이라는 강력한 하방 지지력을 갖춘 전형적인 가치 투자 종목입니다. 화려하게 급등하는 테마주나 IT 기술주는 아니지만, 매년 꾸준히 돈을 벌며 주주들에게 성과를 나눠주는 우량한 철강주입니다.

다만, 투자를 고려하신다면 다음의 리스크를 반드시 체크해야 합니다.

- 무역 장벽 및 정책 리스크: 수출 비중이 절대적인 만큼, 미국 대선 결과나 미국 상무부의 철강 쿼터제/반덤핑 관세 정책 변화 등에 따라 실적이 직접적인 타격을 받을 수 있습니다.

- 글로벌 철강 시황 악화: 중국 발(發) 철강 공급 과잉이나 글로벌 경기 침체로 인한 전방 산업(건설 등)의 수요 둔화는 판가 하락을 유발할 수 있습니다.

따라서 세아제강에 대한 투자는 단기 시세 차익보다는, ‘5%대의 높은 배당 수익을 매년 복리로 누리며, 글로벌 에너지 인프라 투자가 확대될 때 기업 가치가 정상화되는 것을 기다리는 장기 가치 투자’ 관점에서의 분할 매수 접근을 권장합니다.

⚠️ [투자 유의사항 및 면책 조항] > 본 포스팅은 금융/증권 정보 제공 및 개인적인 기업 분석을 목적으로 작성된 글이며, 특정 종목에 대한 매수·매도 추천이나 투자 권유가 절대 아닙니다. 주식 투자는 원금 손실의 위험이 있으며, 본 글에 포함된 전망이나 분석은 시장 상황에 따라 달라질 수 있습니다. 모든 투자의 최종 판단과 그에 따른 법적·재무적 책임은 오직 투자자 본인에게 있습니다.